Behalten Sie Ihre Altersrente im Visier – für eine gesicherte finanzielle Zukunft.

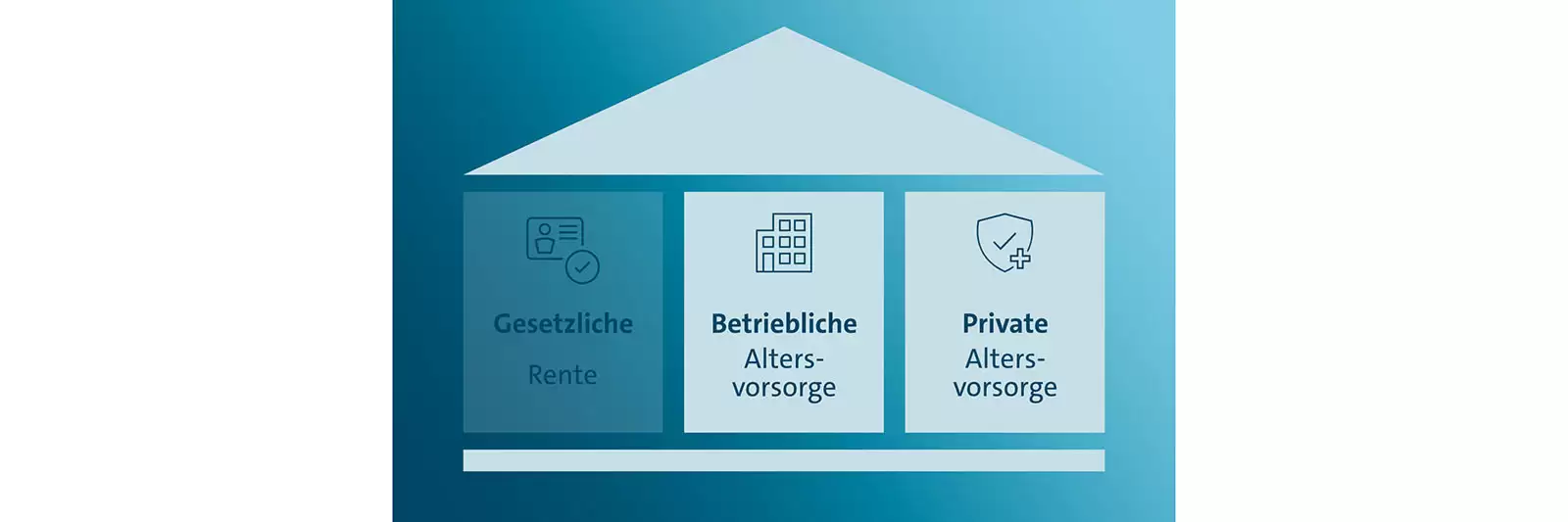

Die gesetzliche Rente reicht oft nicht aus, um den gewohnten Lebensstandard auch im wohlverdienten Ruhestand zu halten. Deshalb ist es wichtig, neben der gesetzlichen Rente auch mit einer betrieblichen und einer privaten Altersvorsorge vorzusorgen.

Private Altersvorsorge ganz einfach beantragen.

3 Säulen der Altersvorsorge:

Für die betriebliche Altersversorgung ist Ihr Arbeitgeber zuständig. Teile Ihres Gehaltes können angelegt und beim Renteneintritt als Betriebsrente ausgezahlt werden. Die Einzahlungen werden von Ihrem Arbeitgeber entweder automatisch in einen entsprechenden Baustein eingezahlt oder Sie beauftragen die Einzahlung individuell – ganz wie Ihr Arbeitgeber es ermöglicht.

Bei der privaten Absicherung können Sie ganz flexibel aus einem breiten Spektrum an Gestaltungsmöglichkeiten wählen – individuell angepasst an Ihre Lebenssituation und Ihre Wünsche.

Welche Möglichkeiten der privaten Absicherung gibt es?

Wer sich bei Hobbys, Reisen, Familie sowie Freunden und vielen weiteren Themen nicht einschränken möchte, sollte für einen finanziell entspannten Lebensabend vorsorgen.

Die eingezahlten Eigenbeiträge und die staatlichen Zulagen werden zum Rentenbeginn garantiert.

Bei Riester-Verträgen können Sie zwischen klassischen und fondsgebundenen Varianten wählen. Diese Verträge können sich für Geringverdiener, Eltern mit Kindern aber auch Arbeitnehmer mit einem höheren Einkommen lohnen.

Fazit.

Neben der gesetzlichen Rente und der betrieblichen Absicherung ist die private Absicherung für Alle eine wichtige Säule der Altersvorsorge.

Gemeinsam vergleichen wir verschiedene Optionen und Angebote vieler Versicherungsgesellschaften. Und Sie wählen das Angebot, das am besten zu Ihnen passt.